83 / 114

83 / 114

|

83

|

Wissen, das Sie fürs Trading benötigen

geht aber nur auf, wenn langfristig

tatsächlich Wertgewinne entstehen

– daher sind Sparpläne auf Aktien-

ETFs zu bevorzugen. Bei Rohstoff-

ETCs wie beispielsweise Öl kann

es dagegen leicht passieren, dass

Kursgewinne durch die konstrukti-

onsbedingten Rollverluste aufge-

fressen werden. Sparpläne können

in der Regel jederzeit gekündigt oder

die Ratenhöhe kurzfristig verän-

dert beziehungsweise ausgesetzt

werden.

Sparpläne eignen sich für die ver-

schiedensten Zwecke, wie beispiels-

weise die Vorsorge fürs Studium der

Kinder, den Hausbau, eine monatliche

Aufbesserung des Gehalts, den lang-

fristigen Vermögensaufbau oder die

Altersvorsorge. Die Frage, welcher

Sparplan für Sie der passende ist,

hängt von Ihrer Risikoneigung ab

und davon, wie lange Sie voraussichtlich sparen möchten.

Grundsätzlich sollten Sie nur Geld sparen, das Sie wäh-

rend der Laufzeit nicht benötigen.

Der Handel

Mit einem Sparplan investieren Sie das angesparte Geld

in Aktien, Anleihen oder Rohstoffe. Damit profitieren Sie

von Kurszuwächsen an den Börsen. Kursverluste lassen

zwar den Wert Ihrer Anlage sinken, ermöglichen Ihnen aber

auch günstige Nachkäufe. Mithilfe der Sparpläne können

Sie bereits mit kleinen Summen in einen ganzen Korb an

Wertpapieren investieren und streuen somit Ihr Risiko. Mit

einem Aktien-Sparplan partizipieren Sie dagegen an der

Entwicklung der einzelnen Aktie eines Unternehmens, was

höhere Chancen, aber auch höhere Risiken bedeutet.

Bei klassischen Investmentfonds betreuen in der Regel

Manager die Anlagen, die auf eine gute Performance set-

zen und besonders aussichtsreiche Aktien oder Anleihen

auswählen. Da Studien aber zeigen, dass auf längere Sicht

die wenigsten Fondsmanager in der Lage sind, bessere

Ergebnisse zu erzielen als der gesamte Markt, rechnet

sich eine Anlage in kostengünstige ETFs mehr. Diese bil-

den Indizes wie zum Beispiel den DAX 1:1 ab. Aber auch

die Investition in Anleihefonds und Anleihe-ETFs ist mög-

lich. Anleihen beziehungsweise Rentenpapiere bieten

Unternehmen oder Staaten eine Alternative zum nor-

malen Bankkredit. Über den Kapitalmarkt leihen sie sich

durch die Herausgabe von Anleihen Geld von Anlegern.

Sparpläne bieten eine einfacheMöglichkeit, mit kleinen Raten

sein Vermögen langfristig aufzubauen. Die flexible Handha-

bung und der Cost-Average-Effekt gehören zu den größten

Vorteilen. Zudem gibt es inzwischen eine große Auswahl, so-

dass für jeden Geschmack etwas dabei ist. Dennoch sollten

Sie immer im Hinterkopf behalten, dass Ihr Vermögen zwi-

schenzeitlich auch ins Minus rutschen kann. Sparen Sie also

nur so viel, wie Sie zwischenzeitlich nicht benötigen.

Fazit

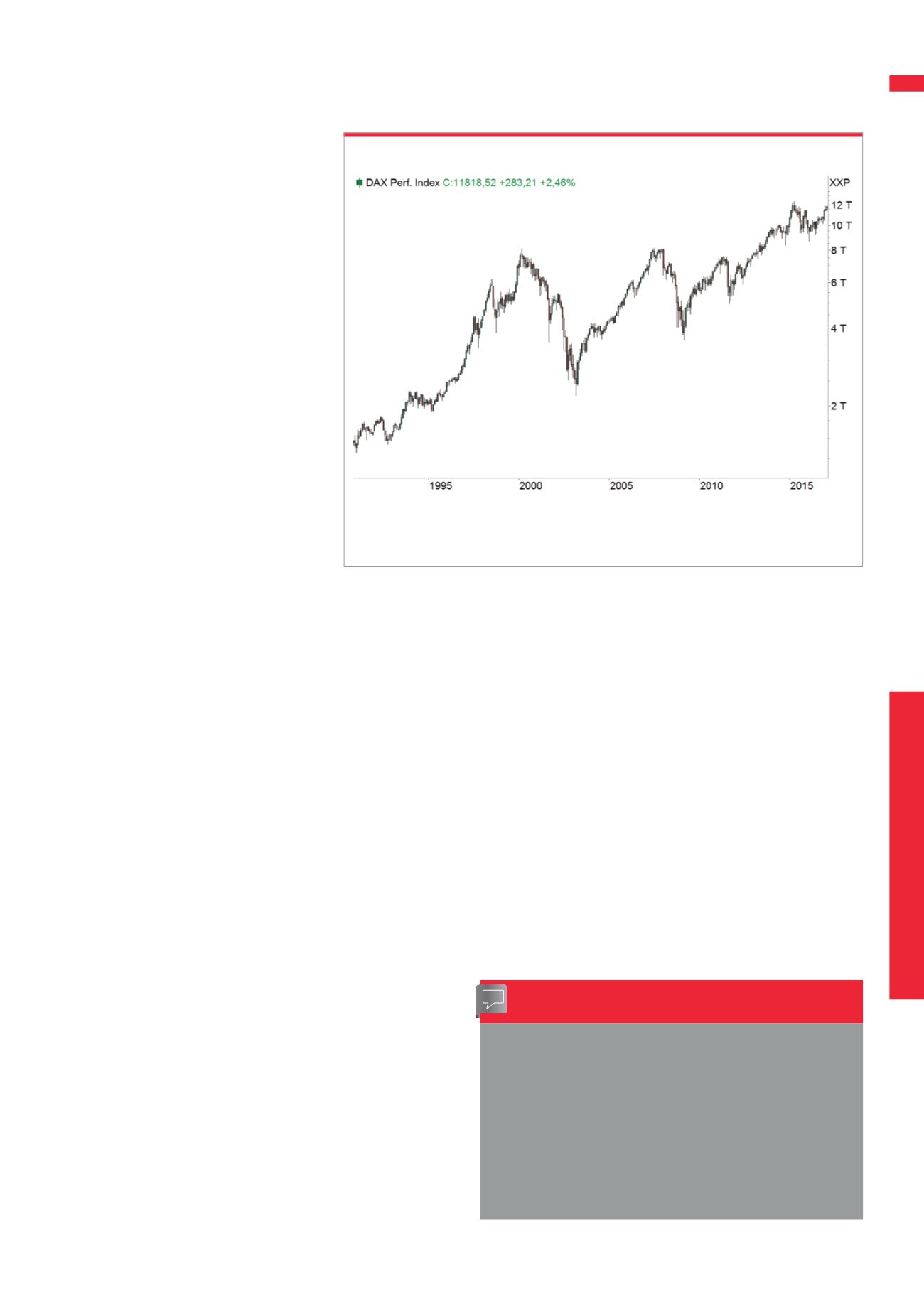

Das Bild zeigt den DAX im Monats-Chart seit 1990 (logarithmische Darstellung). Wie Sie se-

hen, geht der Kurs des Index langfristig hoch. Regelmäßiges Sparen rechnet sich auf lange

Sicht.

Quelle: www.tradesignalonline.com; Kurs in Punkten; beachten Sie die Hinweise zu Chart- und WertentwicklungsangabenB1)

Langfristig gewinnen

Mit einem Zertifikate-Sparplan investiert der Anleger

dagegen regelmäßig Geld in ein Zertifikat, wobei meist

Indexzertifikate oder aber Basket-Zertifikate genutzt

werden. Auch Zertifikate mit Rohstoffen oder Währungen

als Basiswert sind möglich.

Kosten

Die Gebühren für die regelmäßige Umsetzung des Spar-

plans hängen davon ab, bei welchem Broker Sie den

Sparplan abschließen. Für den Kauf der Anteile fallen

in der Regel Transaktionsgebühren beziehungsweise

Orderkosten an. Einige Direktbanken bieten sogar ETF-

Sparpläne ohne Nebenkosten an. Die Orders werden bei

Sparplänen in der Regel an vordefinierten Tagen zum

Schlusskurs ausgeführt.