86 / 114

86 / 114

|

86

|

www.comdirect.deWissen, das Sie fürs Trading benötigen

kommen sie ohne Basispreis, Knock-out-Schwelle und

Laufzeitbegrenzung aus, da sie eine von einer externen

Stelle (zum Beispiel Deutsche Börse) berechnete, gehe-

belte Variante des zugrunde liegenden Index abbilden.

Das ermöglicht eine transparente Entwicklung des

Zertifikatekurses.

Zu beachten ist hier allerdings der sogenannte Basisef-

fekt. Sinkt der Basisindex beispielsweise um fünf Prozent

und erholt sich in den kommenden Tagen um densel-

ben Wert, so steht der Index dann wieder auf seinem

Anfangsniveau. Nicht so beim Faktorzertifikat. Da die

Zuwächse der Erholung von einem

tieferen Level ausgingen, liegt der

Wert am Ende entsprechend unter-

halb des Anfangsniveaus.

Bei Optionsscheinen gibt es eben-

falls einen Basispreis, der aber

während der Laufzeit über- und

unterschritten werden kann – ohne,

dass das Produkt wertlos verfällt.

Zudem haben Optionsscheine eine

feste Laufzeit. Neben dem Kurs der

Aktie gibt es aber verschiedene Ein-

flussgrößen, die sich auf den Opti-

onsscheinkurs auswirken, darunter

vor allem die Volatilität und die Rest-

laufzeit (siehe Seite 76).

Contracts for Difference (CFDs)

Statt wie beim normalen Aktien-

handel den vollen Wert der Position

zu bezahlen, reicht es bei CFDs aus,

nur einen Bruchteil davon in Form

einer Sicherheitsleistung (Margin)

beim Broker zu hinterlegen. Dadurch

ergibt sich entsprechend eine

Hebelwirkung.

Die Höhe der Margin variiert von Bro-

ker zu Broker und je nach Basiswert.

Bei Aktien sind es meist zwischen

fünf und 20 Prozent. Bei Indizes

und Währungen sind die Margin-Sätze viel niedriger, im

Bereich von einem bis zwei Prozent. Letzteres entspricht

einem Hebel von 100 beziehungsweise 50.

Die Faustformel lautet: ein Prozent Margin entspricht

einem Hebel von 100 (Hebel = 100 / Margin (in Prozent)).

Anfängern ist zu raten, mit einem kleinen Hebel zu star-

ten und das Risiko stets im Blick zu haben.

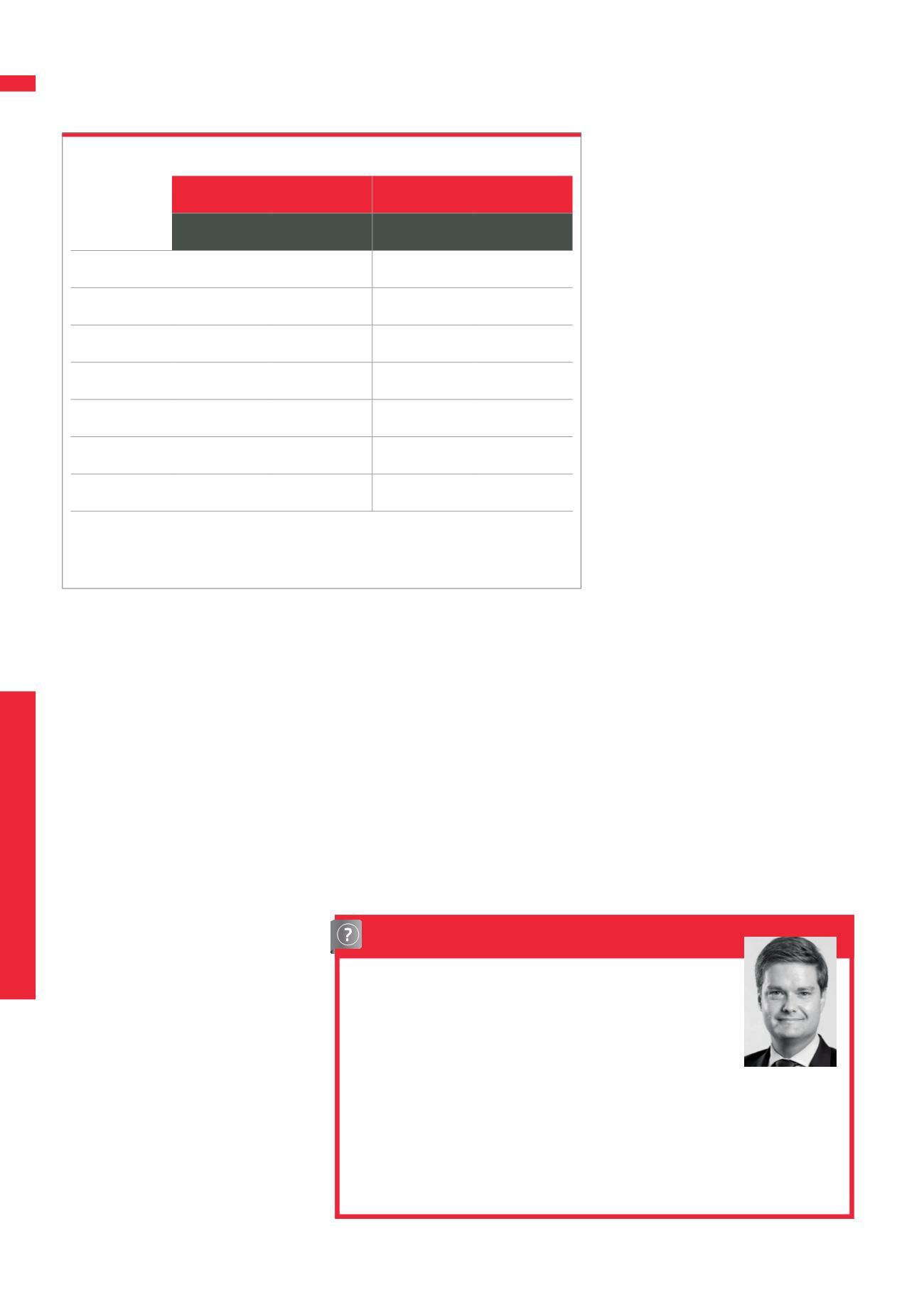

Dazu ein einfaches Beispiel (Tabelle 1): Aktie X notiert bei

100 Euro. Gehen wir von steigenden Kursen aus, kaufen

wir beispielsweise 100 CFDs auf diese Aktie. Bei unse-

rem Aktien-Trade müssen wir dafür den Gegenwert von

Was ist der effektive Hebel?

Der effektive Hebel ist etwas

anderes als der vom Broker

angebotene Hebel. Letzterer

definiert lediglich, wie viel

Kapital für eine Position hin-

terlegt werden muss. Der ef-

fektive Hebel berechnet sich

folgendermaßen:

Effektiver Hebel =

gewählte Handelsgröße /

Kontostand des Traders

Beispiel: Die Positionsgrö-

ße soll 100 000 Einheiten

EUR/USD (ein Lot) betra-

gen, das Trading-Kapital ent-

spricht 10 000 Euro. Demnach

ergibt sich der effektive Hebel

zu 10:1 (100 000 / 10 000).

Vor allem für Anfänger ist

es ratsam, einen möglichst

geringen effektiven Hebel

von beispielsweise maximal

zehn anzuwenden.

Christoph

Thate

Produkt-

manager

Trading bei

comdirect

T1)

CFD versus Direktinvestment

CFD

Aktie

CFD

Aktie

5% Kursanstieg

5% Kursrückgang

Kaufkurs

100 Euro

100 Euro

100 Euro

100 Euro

Stückzahl

100

100

100

100

Kapitalbedarf

1000 Euro

(10% Margin)

10 000 Euro

1000 Euro

(10% Margin)

10 000 Euro

Verkaufskurs

105 Euro

105 Euro

95 Euro

95 Euro

Gewinn/Verlust

500 Euro

500 Euro

-500 Euro

-500 Euro

Rendite in %

50%

5%

-50%

-5%

Hebel

10

1

10

1

Die Tabelle zeigt, dass Trader mit CFDs über den hohen Hebel überdurchschnittlich profitieren

können. Analog dazu können Trader bezogen auf das eingesetzte Kapital durch den Hebelef-

fekt schnell hohe Verluste einfahren.

Quelle:

www.traders-mag.com