104 / 114

104 / 114

|

104

|

www.comdirect.deJetzt wird umgesetzt

legen diesen Betrag auf die einzelne Aktie um. Je nied-

riger der Quotient, desto günstiger ist das Unternehmen

bewertet.

Um zu beurteilen, ob die Aktie „billig“ oder „teuer“ ist, müs-

sen die KGVs von Aktien derselben Branche oder auch aus

einem bestimmten Index miteinander verglichen werden.

Eine pauschale Einstufung, ob der KGV-Wert einer Aktie

hoch oder niedrig ist, lässt sich ohne Vergleich kaum

sagen. Eine Kennzahl sollte zudem nie isoliert betrach-

tet werden. Sie sollten Umsatz- und Ertragswachstum,

Managementqualität sowie Marktstellung und etliche

andere Faktoren im Auge behalten. Ein hohes KGV muss

für eine Aktie kein Ausschlusskriterium sein, wenn das

Ertragswachstum besser ist als bei den Konkurrenten

(Bild 1). Umgekehrt bedeutet ein niedriges KGV nicht unbe-

dingt, dass es sich bei einer Aktie um ein Schnäppchen

handelt, wenn die weiteren Gewinnaussichten getrübt

sind. Neben der reinen Kennzahl gibt es also immer auch

einen gewissen Interpretationsspielraum.

Insbesondere hängt die richtige Einschätzung des KGVs

stark von den Wachstumsperspektiven eines Unter-

nehmens ab. Das Verhältnis vom KGV zum langfristigen

Gewinnwachstum (in Prozent) drückt das KGV-Wachs-

tums-Verhältnis aus. Hierfür wird das KGV durch das

Gewinnwachstum dividiert. Letzteres wird von Analysten

für drei bis fünf Jahre geschätzt. Ist das KGV-Wachstums-

Verhältnis kleiner als eins, weist das auf eine Unterbe-

wertung des Unternehmens hin, da das KGV geringer

ist als die implizierte Wachstumsrate. Das zukünftige

Gewinnwachstum ist allerdings nicht immer einfach aus

den Zahlen der Vergangenheit ableitbar. In konjunktu-

rell guten Zeiten können Unternehmen den Eindruck von

Wachstumswerten machen, erwei-

sen sich aber in der Rezession als

zyklisch. Vor Anwendung der Kenn-

zahl ist daher zu prüfen, wie plausi-

bel eine Fortsetzung des Wachstums

ist.

Ähnlich wie das KGV wird das Kurs/

Umsatz-Verhältnis (KUV) berechnet.

Der aktuelle Börsenkurs des Unter-

nehmens wird dabei ins Verhältnis

zu dessen (Jahres-)Umsatz gesetzt.

Mit dem KUV lassen sich vor allem

Unternehmen bewerten, die Ver-

luste schreiben und bei denen somit

T1)

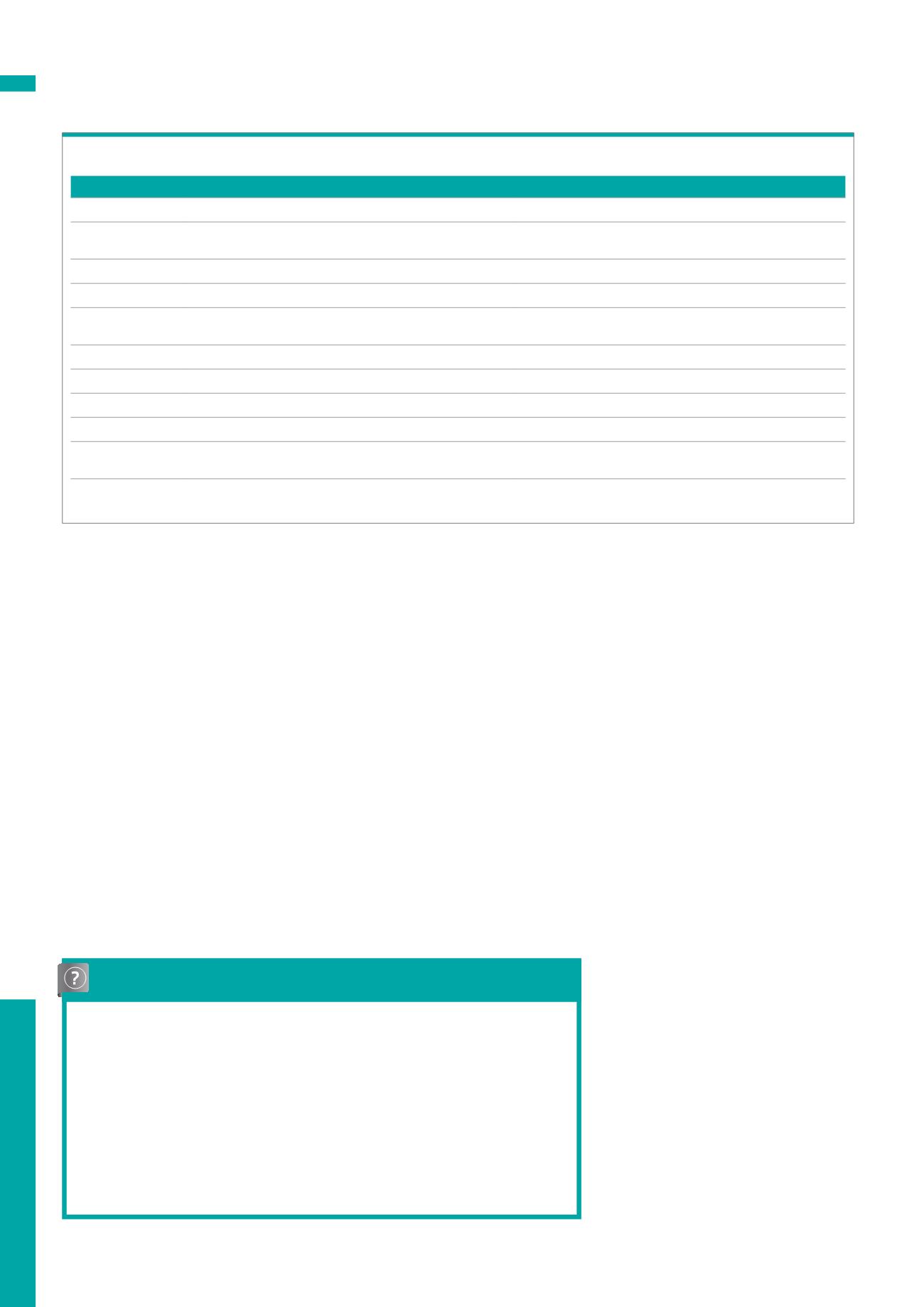

Die wichtigsten Kennzahlen der Fundamentalen Analyse

Kennzahl

Definition

Berechnung

EBIT

Earnings Before Interest and Taxes

Gewinne vor Zinsaufwendungen und Steuern

EBITDA

Earnings Before Interest, Taxes, Depreciation

and Amortisation

Betriebsergebnis vor Zinsen, Steuern und Abschreibungen

KGV

Kurs/Gewinn-Verhältnis

= Aktienkurs / erwarteter Gewinn je Aktie

KUV

Kurs/Umsatz-Verhältnis

= Aktienkurs / (Jahres-)Umsatz des Unternehmens

PEG

Kurs/Gewinn-Wachstums-Verhältnis oder Price

Earnings to Growth

= KGV / erwartetes Gewinnwachstum

KBV

Kurs/Buchwert-Verhältnis

= Aktienkurs / Buchwert je Aktie

KCV

Kurs/Cashflow-Verhältnis

= Aktienkurs / Cashflow je Aktie

EK-Quote

Eigenkapitalquote

= Eigenkapital / Gesamtkapital

GKR

Gesamtkapitalrendite

= (Reingewinn + Fremdkapitalzinsen) / Gesamtkapital

Dividendenrendite Die Dividendenrendite beschreibt das Verhältnis

der Dividende zum gegenwärtigen Kurs.

= (Dividende / Aktienkurs) x 100%

Tabelle 1 fasst die wichtigsten Unternehmenskennzahlen innerhalb der Fundamentalen Analyse zusammen und zeigt deren Berechnung.

Quelle:

www.traders-mag.comWas ist der EONIA?

EONIA ist die Abkürzung für Euro Over-

Night Index Average. Dies ist ein auf

Basis tatsächlich getätigter Umsät-

ze berechneter Durchschnittszinssatz

für Tagesgeld im Euro-Interbankenge-

schäft. Zur Ermittlung des EONIA be-

rechnet jede der rund 30 berichtenden

Banken täglich das Gesamtvolumen

der Umsätze mit unbesichertem Über-

nachtgeld und den gewichteten Durch-

schnittszins für dieses Tagesvolumen.

Diese Daten werden von jeder be-

richtenden Bank an die Europäische

Zentralbank gemeldet, die daraus

wiederum einen gewichteten Durch-

schnittszins berechnet. Der so ermit-

telte EONIA ist für die Banken ein wich-

tiger Referenzzins. Der EONIA dient für

Finanzinstrumente wie beispielsweise

EONIA-Swaps als Basiswert.