103 / 114

103 / 114

|

103

|

Jetzt wird umgesetzt

verschiedene Kennzahlen eingesetzt

werden, die entscheidende Größen in

der Erfolgsbilanz der Unternehmen

abbilden. Indem man bestimmte

Werte für die Kennzahlen annimmt

oder einen Vergleich mit ähnlichen

Aktien (Peergroup) anstellt, lassen

sich Zielkurse abschätzen, die dem

fairen Wert entsprechen. Wie bei

jeder Analyseform ist dies in der

Praxis allerdings auch mit mehr oder

weniger großen Ungenauigkeiten

verbunden.

Wurde ein solcher fairer Wert ermit-

telt, kann dieser im nächsten Schritt

mit dem am Kapitalmarkt gehandel-

ten Kurs verglichen werden. Letz-

terer ergibt sich aus Angebot und

Nachfrage und kann teils deutlich

vom geschätzten fairen Wert abwei-

chen. Die Differenz zwischen Markt-

und Modellwert zeigt nun an, ob das

analysierte Wertpapier unter- oder überbewertet ist.

Unterbewertet bedeutet, dass der Kurs des Wertpapiers

am Markt niedriger als der faire Wert ist. Überbewer-

tet heißt dagegen, dass der Kurs des Wertpapiers höher

steht als der faire Wert. Ist die Differenz zwischen fairem

Wert und tatsächlichem Kurs klein, sollte man eher nichts

tun. Erst bei großen Abweichungen, die auch eine gewisse

Fehlertoleranz (sogenannter Margin of Error) in der eige-

nen Analyse zulassen, steigen die Chancen, dass der Bör-

senkurs tatsächlich in die erwartete Richtung tendiert.

Bevor wir zu einigen konkreten Kennzahlen kommen,

müssen zunächst drei Begriffe voneinander abgegrenzt

werden, die im Folgenden verwendet werden: Ertrag,

Erlös und Gewinn. Der Ertrag ist das Resultat aller wirt-

schaftlichen Leistungen eines Unternehmens. Hierunter

fallen insbesondere Umsatzerlöse, Zins-, Kapital- und

Mieterträge sowie Provisionseinnahmen. Das Gegen-

stück zum Ertrag ist der Aufwand, der zum Beispiel Kos-

ten, Materialbedarf und Zeitaufwand umfasst. Der Erlös

meint dagegen konkret die Verkaufs- beziehungsweise

Umsatzerlöse. Diese ergeben sich aus allen Beträgen,

die das Unternehmen für seine Produkte und Dienstleis-

tungen in Rechnung stellt. Rabatte, Preisnachlässe und

Umsatzsteuer werden davon abgezogen. Als Gewinn

wird das Ergebnis aus Erträgen abzüglich Aufwendungen

bezeichnet. Unternehmen nennen Verluste daher häufig

„negative Gewinne“.

Die wichtigsten Kennzahlen

Steigen wir mit dem EBIT ein. Im einfachen Sprachge-

brauch kann man stattdessen auch einfach Betriebser-

gebnis sagen. Doch es ist wichtig, zu wissen, was sich

dahinter verbirgt: Die Abkürzung steht für „Earnings

Before Interest and Taxes“, also Gewinne vor Zinsauf-

wendungen und Steuern. Von hier aus ist es nicht mehr

schwierig, den Buchstabensalat EBITDA zu entziffern.

Es steht für „Earnings Before Interest, Taxes, Deprecia-

tion and Amortisation“, also das Betriebsergebnis vor

Abschreibungen und Zuschreibungen auf Sachanlagen

und immaterielle Vermögenswerte. Das EBITDA wird

häufig verwendet, um die Ertragskraft global ausgerich-

teter Unternehmen miteinander vergleichen zu können.

Viele Kennzahlen werden in der Fundamentalen Analyse

als Ratios (auch Multiples genannt) ausgedrückt, um

eben diese Vergleichbarkeit zu schaffen. Das bekann-

teste ist wohl das Kurs/Gewinn-Verhältnis (KGV). Es

drückt aus, wie oft der Gewinn, den das Unternehmen

pro Aktie erwirtschaftet hat, im Kurs enthalten ist. Zur

Ermittlung des KGVs schätzen Analysten den zu erwar-

tenden Gewinn für das laufende Geschäftsjahr und

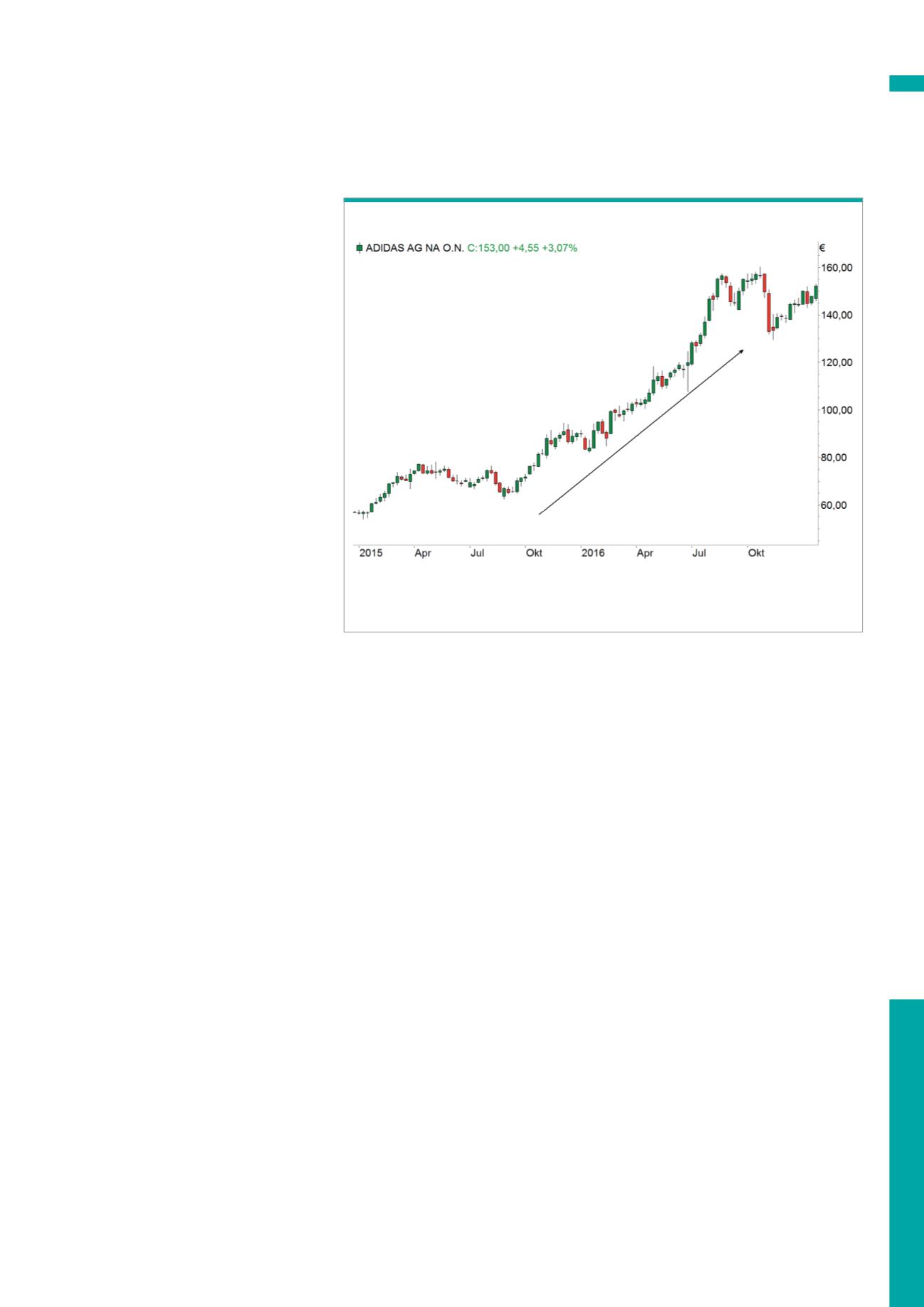

Die Aktie von adidas hatte im Jahr 2015 das höchste KGV im DAX, aber stieg dennoch weiter

an. Grund hierfür waren die verbesserten Wachstumsaussichten.

Quelle: www.tradesignalonline.com; Kurs in Euro; Referenzzeitraum: 28.12.2014-22.01.2017; beachten Sie die Hinweise zu Chart- und WertentwicklungsangabenB1)

Hohes KGV bei adidas