8 / 114

8 / 114

|

8

|

www.comdirect.deWieso, weshalb, warum

Gleichzeitig sind viele Menschen in Aktien investiert und

profitieren, wenn die Kurse über lange Zeit steigen – so

wie in den letzten sieben Jahren. Der deutsche Sparer

geht zwar auf Nummer sicher, aber hat auch nichts davon

– und wenn Inflation aufkommt, verliert er real betrachtet

sogar.

Insgesamt sind verschiedene Faktoren ausschlagge-

bend für das unterschiedliche Sparverhalten: kulturelle

Unterschiede, Höhe des Einkommens, Durchschnittsal-

ter der Bevölkerung, Lebensstandard und konjunkturelle

Entwicklung. Verantwortlich sind auch strukturelle

Aspekte des jeweiligen Landes. Wer in exportorientier-

ten Ländern wie Deutschland oder China lebt, spart mehr

als in konsumorientierten Staaten wie den USA. Gene-

rell gilt auch: Herrscht eine Krise, wird mehr gespart; in

Boom-Phasen dagegen steigen die Ausgaben für den

privaten Konsum. Seit der europäischen Staatsschul-

denkrise stieg außerdem auch die Sparquote in vielen

EU-Ländern.

Die Auswirkungen des Sparens

Es ist allemal besser, wenn Sie Ihr

Geld in eine Lebensversicherung oder

in einen Bausparvertrag stecken, als

es sich unters Kopfkissen zu legen –

oder es ohne Verstand aus dem Fens-

ter zu werfen. Wenn aber insgesamt

zu viel gespart wird, ergeben sich auch

nachteilige Effekte. Kommt kein Geld

mehr in Umlauf, bricht der Konsum als

stützende Säule der Wirtschaft ein.

Firmen müssen ihren Mitarbeitern

aufgrund der schlechten Auftrags-

lage kündigen, die Arbeitslosenquote

steigt und es folgt ein Absinken des

Wirtschaftswachstums.

Hinzu kommt, dass viele Deutsche

bei der Geldanlage beziehungsweise

der Altersvorsorge zwar auf sichere,

aber gleichzeitig auf niedrige Ren-

dite setzen. Die Lebensversicherung

und der Bausparvertrag sind hier die

Klassiker. Dieses Anlageverhalten

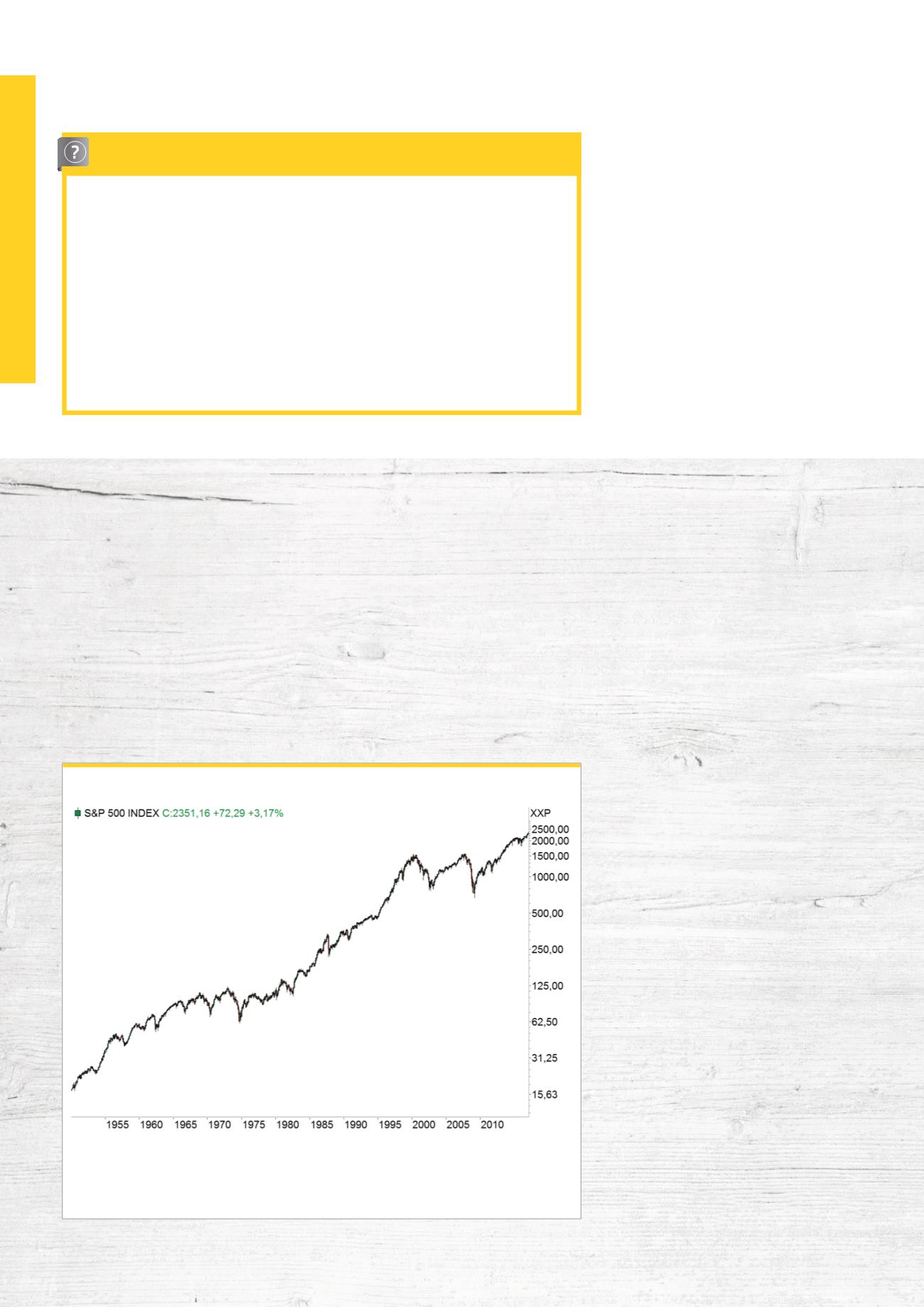

Die Grafik zeigt den marktbreiten US-amerikanischen S&P 500 Index seit dem Jahr 1951 als

Monats-Chart (logarithmische Kursachse). Baissen und Crashs sind hier nur als kleine Rück-

setzer im Aufwärtstrend zu erkennen. Langfristig und im Durchschnitt über viele Aktien zahlt

sich eine Investition in unternehmerisches Risiko aus.

Quelle: www.tradesignalonline.com; Kurs in Punkten; beachten Sie die Hinweise zu Chart- und WertentwicklungsangabenB2)

Langfrist-Chart S&P 500

Was ist eine Hausse und Baisse?

Hausse und Baisse sind aus dem

Französischen übernommene Be-

zeichnungen für bestimmte Markt-

phasen. Eine Hausse zeichnet sich

durch mittel- oder langfristig stei-

gende Kurse, also eine starke Auf-

wärtsbewegung aus. Eine Baisse ist

dagegen eine Marktphase, die mittel-

oder langfristig fallende Kurse bezie-

hungsweise eine starke Abwärtsbe-

wegung aufweist.

Beim Börsenhandel werden auch noch

andere Begriffe für diese Marktphasen

verwendet, wie beispielsweise Bul-

len- oder Bärenmarkt. Ersterer trifft

auf die Beschreibung der Hausse zu –

die Kurse steigen–, während letzte-

rer einer Baisse entspricht – die Kurse

fallen. Mit einer Long-Position setzt

man auf steigende Kurse. Short-

Positionen profitieren dagegen von

fallenden Kursen.